UNIVERSIDAD DE CARABOBO

FACULTAD DE CIENCIAS ECONÓMICAS Y

SOCIALES

ÁREA DE ESTUDIOS DE POSTGRADO

POSTGRADO EN GERENCIA TRIBUTARIA

CONTENIDO DE RÉGIMEN ADUANERO

Prof. FREDDY PINA

UNIDAD 1: LAS ADUANAS Y EL ENFOQUE DEL SENIAT (Servicio Nacional Integrado de Administración

Aduanera y Tributaria).

1.1.

EL

SENIAT, ESTRUCTURA Y ORGANIZACIÓN.

El SENIAT ha sido

concebido dentro de un concepto moderno de administración tributaria para

responder a la necesidad que tiene el país de mejorar sustancialmente el

sistema de recaudación tributada, atacando a fondo las causas de los altos

índices de evasión y fraude fiscal.

Por ello, el

SENIAT tiene como compromisos básicos el incremento de la recaudación, la

modernización de la estructura tributaria y fomentar la disciplina tributaria

nacional.

1.1.1. VISIÓN DE FUTURO

Recaudar los

tributos nacionales a través de un sistema integral de administración

tributaria moderno, eficiente, equitativo y confiable, bajo los principios de legalidad

y respeto al contribuyente.

1.1.2. MISIÓN

Ser una

institución modelo para el proceso de transformación del Estado venezolano, de

sólido prestigio, confianza nacional e internacional, por su transparente

gestión. Su elevada productividad, sus excelentes sistemas, el profesionalismo

y Compromiso de su personal. La eficiente y respetuosa actitud y atención hacia

a los contribuyentes, y por su contribución a la consolidación de una Venezuela

competitiva y solidaria.

1.1.3. VALORES

1.1.4. NATURALEZA JURÍDICA

Es un servicio

autónomo sin personalidad jurídica, dependiente del Ministerio de Finanzas. Con

autonomía funcional y financiera, dotado de su propio sistema profesional de

recursos humanos, cuyo objetivo es la administración de los tributos internos y

aduaneros.

1.2.

CONCEPTO

DE ADUANA

Ø Es un ente público de carácter

nacional. Que presta un servicio destinado a lograr que, el paso por el

territorio nacional, de mercancías tanto extranjeras como nacionales, se

realicen en forma legal.

Ø Es un organismo encargado de aplicar

la legislación relativa a la importación y exportación de mercaderías y a los

otros regímenes aduaneros, de percibir y hacer percibir los gravámenes que les

sean aplicables y de cumplir las demás funciones que se le encomienden.

Ø Son oficinas del Estado, establecidas

en las fronteras nacionales, encargadas de percibir los derechos e impuestos

sobre la entrada y salida de las mercancías y vejar por la aplicación de los

reglamentos fiscales de país.

Ø Son lugares o partes del

territorio nacional habilitados para intervenir o controlar el paso de

mercaderas extranjeras, nacionales o nacionalizadas a través de las fronteras,

aguas territoriales o espacio aéreo a objeto de determinar y aplicar el régimen

jurídico al cual dichas mercancías están sometidas.

Ø Órgano especializado de la

administración tributaria, dependiente de Ministerio de Finanzas que tiene a su

cargo, principalmente: a vigilancia y control de la entrada y salida de

personas, mercaderías y medios de transporte, por las fronteras y zonas

aduaneras de la República :

a determinación y recaudación de las obligaciones tributarias causadas por

tales hechos; la resolución de Los reclamos, recursos, peticiones y consultas

de los interesados; y. la prevención, persecución y sanción de las infracciones

aduaneras.

LEY ORGANICA DE ADUANAS

TITULO I

DISPOSICIONES GENERALES

Artículo 1°: Los derechos y obligaciones de carácter

aduanero y las relaciones jurídicas derivadas de ellos, se regirán por las

disposiciones de esta Ley y su Reglamento, así como por las normas de

naturaleza aduanera contenidas en los Tratados y Convenios Internacionales

ratificados por la República ,

en las obligaciones comunitarias y en otros instrumentos jurídicos vigentes,

relacionados con la materia.

POTESTAD ADUANERA. CONCEPTO

Art. 6. L.O.A. La potestad

aduanera es la facultad de las autoridades competentes para intervenir sobre

los bienes a que se refiere el artículo 7º, autorizar o impedir su

desaduanamiento, ejercer los privilegios fiscales, determinar los tributos

exigibles, aplicar las sanciones procedentes y en general, ejercer los

controles previstos en la legislación aduanera nacional.

Art. 7. L.O.A. Se someterán a la potestad

aduanera:

1)

Toda mercancía que vaya a ser introducida o extraída del territorio nacional;

2)

Los bienes que formen parte del equipaje de pasajeros y tripulantes;

3)

Los vehículos o medios de transporte, comprendidos sus aparejos, repuestos,

provisiones de a bordo, accesorios e implementos de navegación y movilización

de carga o de personas, que sean objeto de tráfico internacional o que

conduzcan las mercancías y bienes; así como las mercancías que dichos vehículos

o medios contengan, sea cual fuere su naturaleza;

4)

Las mercancías, medios de transporte y demás efectos cuando sean objeto de

tráfico interno en aguas territoriales o interiores, espacio aéreo nacional y

zona de vigilancia aduanera, áreas especiales de control, de almacenes

generales de depósito, depósitos aduaneros o almacenes libres de impuestos.

PARÁGRAFO ÚNICO: Se excluyen de la potestad aduanera los vehículos y transporte de

guerra y los que expresamente determine el Ministro de Hacienda, excepto cuando

realicen operaciones de tráfico internacional o nacional de mercancías y

pasajeros.

Art. 8. L.O.A. A los fines

señalados en el artículo 6º, la autoridad aduanera respectiva, en cumplimiento

de sus funciones podrá ingresar a los almacenes, patios, oficinas, vehículos y

demás lugares privados o públicos, sujetos a la potestad aduanera, sin

necesidad de autorización especial.

1.3. LAS ADUANAS PRINCIPALES Y

SUBALTERNAS

1.3.1, Aduanas Principales: son las que tienen

jurisdicción en una circunscripción determinada y centraliza las funciones fiscales

y administrativas de las Aduanas Subalternas adscritas a ellas.

1.3.2.

Aduanas Subalternas:

son las adscritas a una Aduane Principal habilitada para realizar determinadas

operaciones aduaneras dentro de a respectiva circunscripción.

REGIÓN CENTRAL

Aduana Principal de Puerto

Cabello

Con sede en la

ciudad de Puerto Cabello y con circunscripción en los Estados Aragua y

Carabobo, exceptuando el territorio que corresponde a la jurisdicción de la Aduana Principal

Aérea de Valencia. Está habilitada para las operaciones de importación,

exportación y tránsito; y los servicios de transbordo, cabotaje y bultos

postales.

Dirección de la Aduana

Calle de Puerto Cabello, Edificio Instituto

“Puerto Autónomo Puerto Cabello”. Puerto Cabello. Estado Carabobo. Teléfono:

(042) 61.7360 / 99.94 / 86.40. Fax. (042) 61.69.77.

A ellas estarán adscritas las aduanas subalternas de:

Ø El

PaIito, con sede en El Palito, habilitada para las

operaciones de importación, exportación y los servicios de transbordo y bultos

postales.

Ø Tunamo, con sede en a población del

mismo nombre, habilitada para las operaciones de importación y exportación: y

los servicios de cabotaje.

Aduana Principal Aérea de

Valencia

Con sede en el

Aeropuerto Internacional Arturo Michelena de la ciudad de Valencia, y

circunscripción en el Municipio Valencia del Estado Carabobo. Está habilitada

para las operaciones de importación, exportación y tránsito: y los servicios de

trasbordo, cabotaje y bultos postales.

Dirección de la Aduana

Final Gran Avenida Luis Ernesto

Branger. Centro Comercial Aerocentro, Puerta ‘A’ Valencia, Estado Carabobo.

Teléfono: (041) 33.83.97 / 96.28 / 23.17. Fax. (041) 32.23.17.

Operaciones

para las cuales están habilitadas las Aduanas de la Región

O Habilitada

|

X No Habilitada

|

Principales

|

Subalternas

|

Importación

|

Exportación

|

Transito

|

Transbordo

|

Cabotaje

|

Bultos Postales

|

Puerto

Cabello

|

O

|

O

|

O

|

O

|

O

|

O

|

|

Turiamo

|

O

|

O

|

X

|

X

|

O

|

X

|

|

Aérea

de El Palito

|

O

|

O

|

O

|

O

|

X

|

O

|

|

Aérea

de Valencia

|

O

|

O

|

O

|

O

|

O

|

O

|

1.4. LAS ADUANAS CORNO ENTES

RECAUDADORES DE IMPUESTOS.

1.5. LAS ADUANAS COMO

CONTROLADORAS DEL INGRESO Y SALIDA DE LAS MERCANCÍAS.

Se someterán a la potestad Aduanera:

1. Toda mercancía que vaya a ser

introducida o extraída del territorio nacional:

2. Los bienes que formen parte del equipaje de

pasajero y tripulantes:

3. Los vehículos o medios de

transporte, comprendidos sus aparejos, repuestos, provisiones de abordo,

accesorios e implementos de navegación y movilización de carga o de personas,

que sean objeto de trafico internacional o que conduzcan las mercancías y

bienes; así como las mercancías que dicho vehículos o medios contengan, sea

cual fuere su naturaleza.

4. Las mercancías de transporte

y demás efectos cuando sean objeto de tráfico interno en aguas territoriales o

interiores, espacio aéreo nacional y zona de control, de almacenes generales de

depósitos aduaneros o almacenes de libres impuestos.

Se excluyen de la

potestad aduanera los vehículos y transporte de guerra y los que expresamente

determine El Ministerio de Finanzas, excepto cuando realicen operaciones de

tráfico internacional o nacional de mercancías y pasajeros.

1.6. LAS ADUANAS COMO

APLICADORAS DE LAS NORMAS Y POLÍTICAS DEL COMERCIO INTERNACIONAL.

1.6.1.

Política Aduanera

Es un conjunto de

ideas basadas en los principios de la política fiscal, sobre las cuales

descansan las normas y los procedimientos administrativos que emplea el Estado

para obtener los medios que regulan los asuntos económicos provenientes del

intercambio de bienes y/ o servicios con otros países, a través de las

relaciones internacionales que se establecen para lograr la fluidez del

comercio exterior.

Mediante las

relaciones internacionales que se establecen entre los países, se logran

suscribir acuerdos, pactos, tratados, convenios, y otros mecanismos de

negociación, así como consolidar procesos de integración que permiten facilitar

el comercio internacional en pro de la globalización de la economía mundial.

La política

aduanera tiene como uno de sus propósitos, la organización de sistemas y

procedimientos para facilitar las operaciones a través del servicio aduanero,

controlar los flujos de comercio exterior, ponderar el impacto de los derechos

aplicables a los productos importados, dar cumplimiento a las normas

sanitarias, ambientales y de seguridad de las personas y establecer los

incentivos o estímulos a los productos exportables con la finalidad de fomentar

el desarrollo interno del país.

Asimismo, la política

aduanera está dirigida a cumplir funciones de orden fiscal para procurar la

gestión del tributo, el control posterior, la represión del contrabando,

contrarrestar la evasión y lograr la recaudación efectiva de la renta aduanera.

1.6.2.

La Política Aduanera

Como Instrumento de Negociación:

En este sentido,

la política aduanera actual se aparta cada vez más del espíritu meramente

fiscalista, para introducir en sus principios elementos económicos que permitan

lograr un equilibrio en la distribución de bienes y servicios que obedezcan a

la oferta y demanda del mercado, compensando de alguna manera el sacrificio fiscal

que hace el Estado para beneficiar al consumidor final, alcanzar la fluidez del

aparato productivo y obtener la recaudación efectiva de los impuestos aduaneros

correspondientes, como componentes del total de los ingresos fiscales que

soportan al presupuesto de la nación.

1.6.3.

La Política Aduanera

Como Instrumento Jurídico:

Las operaciones de

comercio exterior, que se materializan a través del servicio aduanero, desde el

punto de vista de la

Administración , son una serie de procedimientos administrativos

distintos que están regulados por una ley ad hoc, sin afectar el carácter

orgánico y muy específico de la normativa aduanera como parte de la legislación

fiscal venezolana.

Sin embargo,

existen otros instrumentos jurídicos además de la Ley Orgánica de

Aduanas, tales como el Código Orgánico Tributario y las normas supranacionales,

como principales ideas de la estructura del sistema jurídico tributario

nacional, que afectan a la materia aduanera.

Esas ideas pueden

ser expresadas, mediante las facultades que la ley otorga a tan importante

instrumento, para mantener una estructura real donde no prive el interés

particular sobre el interés colectivo, y puedan existir actuaciones basadas en

la justicia de un órgano tribunalicio o judicial que se pronuncie con verdadera

competencia sobre materias aduaneras.

De los vanos

acuerdos, tratados y convenios que existen, se puede mencionar como uno de los

más trascendentes el Acuerdo General de Aranceles y Comercio GATT, cuya

característica más sobresaliente en su historia es el hecho de que, desde la Segunda Guerra

Mundial y por primera vez en la historia de la humanidad, determinados países

aceptaron un código de normas prácticas y equitativas para el comercio

internacional, cooperando todos en la reducción de los obstáculos a sus

intercambios comerciales, lo que se ha considerado como una cooperación de

carácter global cuyos objetivos fundamentales son:

1) Contribuir al mejoramiento de

los niveles de vida.

2) Procurar el pleno empleo.

3) Aprovechamiento cualitativo de

los recursos mundiales.

4) Desarrollar la producción en

economías de escala.

5) Estimular el intercambio

especializado de mercancías.

6) Fomentar el crecimiento y el

desarrollo económicos.

En los últimos

años se ha hecho más hincapié en el desarrollo del comercio internacional y la

supresión de los obstáculos que se oponen al comercio y a los problemas

comerciales que enfrentan los países menos desarrollados.

De hecho el GATT

como grupo, fue sustituido por la Organización Mundial

de Comercio (OMC), que se estableció mediante el Acuerdo de Marrakech, el cual

resultó de la Ronda

de Uruguay que culminó en 1994. La Organización Mundial

del Comercio (OMC). Constituirá el marco constitucional común para el

desarrollo de las relaciones comerciales entre sus miembros en los asuntos

relacionados con los acuerdos e instrumentos jurídicos conexos incluidos en los

anexos del Acuerdo de Marrakech. Entre sus principales objetivos:

1) Establecerse como un foro que

administrará la normativa multilateral de los intercambios comerciales de bienes

y servicios;

2) Mejorar el acceso a los

mercados;

3) Disciplinar el comercio

desleal con respecto a las exportaciones, evitando el flujo artificial de las

exportaciones falsas: y.

4) Establecer un procedimiento de

solución de diferencias que garantice la necesidad de obtener el reconocimiento

de los derechos negociados y del cumplimiento de obligaciones asumidas con

anterioridad.

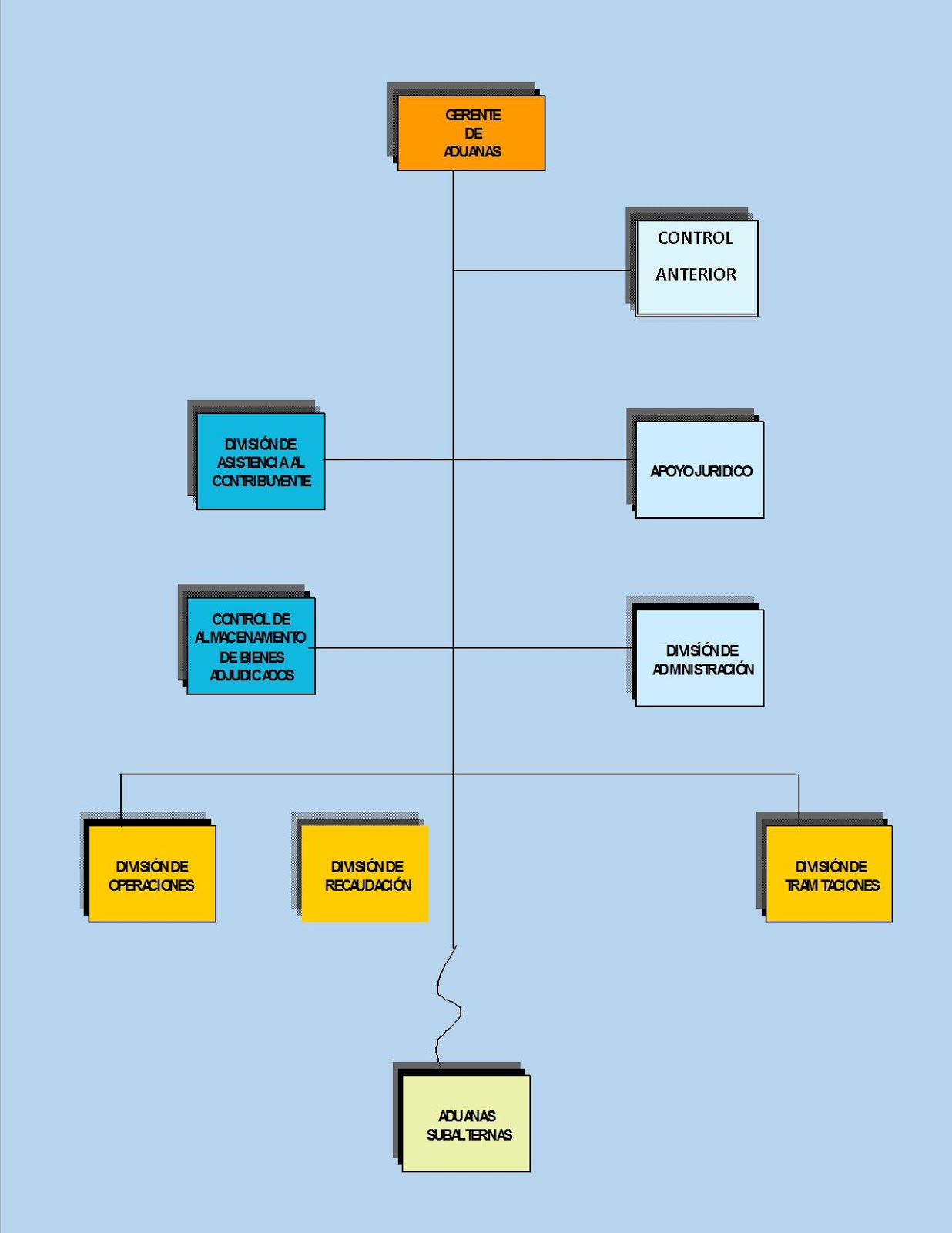

1.7.

ESTRUCTURA DE LAS ADUANAS PRINCIPALES

Las Gerencias de

Aduanas Principales estarán a cargo de los Gerentes de Aduanas Principales,

quienes ejercerán su actividad en la circunscripción aduanera correspondiente

de conformidad con lo establecido en la Ley Orgánica de Aduanas, sus Reglamentos y demás

disposiciones aplicables.

1.7.1

El Gerente_de Aduanas Principales_(Funciones)

- Ejercer

la potestad aduanera dentro de su circunscripción, de conformidad con lo

establecido en

- Velar

por la correcta aplicación de la normativa que regula Las operaciones y

regímenes aduaneros, para la determinación del régimen jurídico aplicable

a las mercancías, de los tributos de su efectiva recaudación:

- Cumplir

las funciones de administración de la renta aduanera a través de la

verificación de la exactitud de las declaraciones de los contribuyentes,

así como a Liquidación y cancelación de los correspondientes tributos:

- Participar,

cuando lo requiera

- Participar,

cuando así lo requiera

- Controlar

y evaluar el desempeño profesional de los Agentes de Aduanas autorizados

para actuar o gestionar en su circunscripción, así como autorizar al

personal de los Agentes de Aduanas para efectuar trámites en su

administración;

- Supervisar

y controlar la documentación correspondiente a las exenciones establecidas

en

- Aceptar

y supervisar la constitución de régimen de garantías establecido en

- Ejecutar

y controlar las acciones relativas a prevención, represión, persecución y

aprehensión del contrabando y demás ilícitos aduaneros;

- Conocer

las irregularidades en que incurran funcionarios bajo su dependencia e

iniciar los procedimientos de averiguación administrativa, en coordinación

con

- Aplicar

las penas de comiso de mercancías en los casos procedentes, y entregar las

mercancías de

- Recibir,

informar y remitir al Superior Jerárquico correspondiente, los expedientes

de los Recursos Jerárquicos y de revisión interpuestos contra actos o

procedimientos de

- Recibir,

informar y remitir al Superior Jerárquico correspondiente las solicitudes

de gracia interpuestas contra las sanciones impuestas por los funcionarios

de

- Conocer

y resolver las demás solicitudes y peticiones interpuestas por los contribuyentes

relativos a materias de su competencia y otorgar las autorizaciones y

permisos procederles, conforme a la normativa vigente;

- Dirigir,

coordinar la formulación, ejecución y control del presupuesto de gastos de

- Ejercerla

administración de personal, de acuerdo con el Estatuto de Sistema Profesional

de Recursos Humanos del SENIAT, conforme a las instrucciones de a Gerencia

de Recursos Humanos;

- Firmar

los movimientos de personal y las actas de toma de posesión de los

funcionarios bajo su responsabilidad, así como conceder las autorizaciones

y permisos que le competan;

- Llevar

a cabo las gestiones administrativas de cobro de derechos pendientes, interrupción

de prescripción y de tramitación ante los tribunales de la jurisdicción

correspondiente, de los procedimientos de ejecución de los actos de liquidación

fiscal, en coordinación con las Gerencias de Recaudación y Jurídica

Tributaria;

- Dirigir

la elaboración de la memoria anual de

- Autorizar

la habilitación del Servicio Aduanero, de conformidad con

- Presidir

los actos de remate de mercancías, según la normativa vigente;

- Dirigir

y coordinar las funciones de Resguardo Aduanero, así como la determinación

de as zonas o lugares donde éste ejercerá sus funciones, según la

normativa vigente;

- Autorizar

el reconocimiento de las mercancías fuera de la zona aduanera, cuando ello

fuere procedente, exigiendo las garantías correspondientes;

- Informar

periódicamente al Superior Jerárquico correspondiente sobre las

actividades desarrolladas bajo su responsabilidad;

- Participar

en la elaboración de los planes de adiestramiento y mejoramiento profesional

de los funcionarios bajo su cargo, de acuerdo a las necesidades del servicio;

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás que se le sean asignada.

1.72.

La División

de Administración (Funciones):

- Coordinar,

supervisar, controlar y evaluar las actividades relacionadas con la

gestión e impartir las instrucciones para la ejecución de las funciones

correspondientes;

- Aplicar

el sistema de administración diseñado por el nivel normativo para cumplir

los objetivos de

- Coordinar

y supervisar el cumplimiento del Sistema Profesional de Recursos Humanos

en su jurisdicción, así como ejercer el control de su personal adscrito; y

determinar las necesidades específicas de capacitación de los funcionarios

y coordinar los respectivos programas;

- Aplicar

el sistema de Administración financiera del SENIAT, que facilite la

ejecución presupuestaria y permita un óptimo control financiero;

- Coordinar

la elaboración del proyecto de Presupuesto de

- Supervisar

la administración de bienes asignados a las diferentes dependencias de

- Determinar

las necesidades en materia de suministros y realizar las solicitudes

correspondientes, de acuerdo a los procedimientos establecidos,

manteniendo niveles adecuados de Inventario para garantizar el normal

funcionamiento de

- Elaborar

y presentar al Gerente de Aduanas, informe sobre la gestión administrativa

y financiera;

- Aplicar

los sistemas de organización, administración de recursos humanos y

administración financiera, de acuerdo a las normas y demás providencias

establecidas en el ordenamiento jurídico;

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás funciones que le sean asignadas.

1.

7.3. El Área de Asistencia al Contribuyente (Funciones)

- Coordinar,

supervisar, controlar y evaluar las actividades relacionadas con la

gestión, e impartir las instrucciones para la ejecución de las funciones

correspondientes;

- Programar

las actividades de educación aduanera de los contribuyentes, especialmente

aquellas que tiendan a crear una conciencia cívico — tributaria, propender

por su implantación y velar por la ejecución de las campañas institucionales

correspondientes, de acuerdo a los Procedimientos establecidos por

- Suministrar

oportunamente la información tributaria — aduanera y promover el

conocimiento y cumplimiento generalizado de las normas que regulan los

tributos aduaneros, mediante el uso de los medios de comunicación, para lo

cual desarrollará programas de información y divulgación tributaria que

ayuden a mejorar el comportamiento de los contribuyentes en el

cumplimiento de sus obligaciones, de acuerdo a los procedimientos

establecidos por

- Fortalecer

la imagen de la entidad como organismo fundamental en el manejo del

Servicio Aduanero;

- Participar

en la programación de actividades que, por iniciativa de Instituciones

Públicas o Privadas, propendan a la orientación, adiestramiento y

enseñanza de los contribuyentes;

- Informar

y orientar a los usuarios del Servicio Aduanero en relación con los procedimientos

y tramitaciones que deban efectuar en materia aduanera;

- Suministrar

a los Operadores de Comercio y visitantes, la respectiva identificación

que les permita su desplazamiento por las áreas del Recinto Aduanero;

- Compilar

la información aduanera y tributaria, clasificarla para su consulta,

organizar, dirigir y mantener a Biblioteca de

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área de acuerdo a

los lineamientos y procedimientos establecidos por

- Las

demás funciones que le sean asignadas.

1.7.4.

El Área de Apoyo Jurídico (Funciones):

- Asesorar

jurídicamente y opinar sobre las consultas que le sean sometidas a

consideración por el Gerente de Aduana Principal respectivo;

- Recibir,

controlar, informar y remitir al Superior Jerárquico que corresponda los

recursos interpuestos por ante

- Elaborar

las decisiones administrativas, referidas a peticiones y solicitudes que,

conforme a los Procedimientos establecidos en

- Velar

por la correcta aplicación de las sanciones legales derivadas del

incumplimiento de

- Verificar

que la constitución de garantías y. el cobro de los derechos pendientes,

se ejerza conforme a los procedimientos establecidos en a Ley de Aduanas,

sus Reglamentos y demás Leyes Especiales;

- Ejercer

la representación legal de

- Tramitar

as prórrogas, fraccionamientos y plazos para el pago de derechos

pendientes de conformidad con lo establecido en

- Preparar

para la firma del Gerente de Aduana Principal respectivo, las decisiones

administrativas que se originen de las sanciones que deban aplicarse, por

infracciones a la normativa tributaria, de acuerdo a su competencia legal;

- Asesorar

en el cumplimiento del procedimiento relativo remate aduanero de las

mercancías.

- Recabar

la documentación y pruebas necesarias a los fines de fundamentar las

decisiones que le competan al Gerente de Aduana Principal respectivo,

atinentes a los ilícitos Aduaneros cometidos en su jurisdicción;

- Asistir

a

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás que se le atribuyan.

1.7.5.

El Área de Control de Almacenamiento de Bienes Adjudicados (Funciones):

- Participar

conjuntamente con el Gerente de Aduana Principal respectivo y en

coordinación con las Gerencias respectivas del Nivel Normativo en la

elaboración de un sistema adecuado de almacenamiento y disposición de los

bienes aprehendidos, decomisados, retenidos, embargados, abandonados,

rematados y adjudicados al Fisco Nacional;

- Mantener

el Sistema de Inventario de todos los bienes señalados en el numeral anterior,

que ingresen o egresen de los almacenes adscritos a

- Coordinar

con

- Reportar

a

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás que se le atribuyan.

17.6.

El Área de Control Anterior (Funciones):

1.7.7.

La División

de Operaciones (Funciones):

- Verificar

y conformar que la recepción y despacho de vehículos se tramiten conforme

al procedimiento previsto en

- Aplicar

las instrucciones sobre as operaciones aduaneras, los regímenes de

Liberación, suspensión y demás regímenes aduaneros especiales;

- Tramitar

las solicitudes de exoneraciones y exenciones de gravámenes aduaneros que

requieren autorización previa;

- Analizar

y decidir las solicitudes de tránsito aduanero de explosivos, mercancías

inflamables, de importación prohibida, exportación de oro y otros casos

especiales, para su autorización:

- Procesar

las solicitudes de habilitación del despacho de vehículos efectuadas por

las empresas navieras y a demás que sean solicitadas por los interesados;

- Velar

porque los trámites inherentes a las operaciones aduaneras de importación,

exportación, tránsito y servicios de transbordo, cabotaje y bultos

postales se ejecuten de acuerdo a lo establecido en la normativa legal;

- Verificar

y conformar que las operaciones aduaneras se efectúen a través de Agentes

de Aduanas debidamente autorizados, salvo las excepciones previstas en a

Ley;

- Recibir

de los usuarios del servicio aduanero la documentación que conforme a

- Confrontar,

registrar y verificar que la documentación suministrada esté completa y

conforme con la exigida en

- Procesar

la documentación recibida y remitirla a las unidades que correspondan para

la continuación del trámite respectivo;

- Practicar

el acto de reconocimiento de mercancías conforme a los procedimientos

establecidos en

- Anexar

a los documentos que amparan las operaciones aduaneras, todos los

soportes, pruebas, recaudos, que posea la gerencia de Aduana Principal

respectiva, sobre los cuales estén sustentadas las decisiones que surjan

del acto de reconocimiento;

- Remitir

mensualmente de

- Elaborar

las decisiones administrativas que sean de la competencia del Gerente de

Aduana Principal respectivo, cuando estén referidas a materiales

relacionadas con las operaciones aduaneras:

- Preparar

para la firma del Gerente de Aduana Principal respectivo la autorización

de traslado de mercancías a los Almacenes Generales de Depósito, Depósitos

Aduaneros o áreas particulares habilitadas debidamente autorizadas por el

Ministerio de Hacienda, cuando sea de su competencia, y llevar un control

riguroso de los traslados en cuestión;

- Llevar

un registro de los importadores y exportadores que operan en

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás que se atribuyan.

1.78.

La División

de Recaudación (Funciones):

- Expedir

en el término legal la planilla de liquidación de gravámenes con el objeto

de que se cumpla su cancelación en los términos que determine

- Mantener

un Sistema actualizado de Registro y Control de las planillas

autoliquidadas y liquidadas, emitidas por concepto de impuestos, tasas,

multas y demás gravámenes aduaneros, y la recaudación de las mismas, con

ocasión de las operaciones aduaneras efectuadas;

- Mantener

un Sistema actualizado de información sobre los derechos pendientes para

cada ejercicio fiscal e informar de los mismos al Área de Apoyo Jurídico

para ejercer el cobro correspondiente e interrupción de las

prescripciones, según los procedimientos previstos en

- Llevar

el registro de la emisión y cobro de las planillas liquidadas por concepto

de habilitaciones, así como por concepto de reparos formulados por as

autoridades competentes;

- Recibir

y controlar las Resoluciones Administrativas en las cuales se autorizan

reintegros por vía de compensación;

- Recibir,

controlar, llevar el registro por separado y ejercer el cobro de fianzas

permanentes, eventuales, depósitos previos, y cualquier otro tipo de

garantía, relacionadas con la liquidación de derechos y tasas;

- Verificar

el registro y control de la constitución de garantías, que amparen los

Regimenes Aduaneros autorizados;

- Informar

al Gerente de Aduana Principal respectivo en forma periódica, el resultado

de la gestión y monto de las liquidaciones y recaudaciones realizadas

durante el período fiscal;

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos establecidos por

- Las

demás que se le atribuyan.

1.7.9.

La División

de Tramitaciones (Funciones):

- Recibir

y llevar un registro de la correspondencia, escritos, peticiones, solicitudes

y recursos que presenten los contribuyentes, así como de las

comunicaciones que se presente a

- Clasificar

los documentos, escritos, solicitudes, recursos y expedientes para su

distribución a la dependencia administrativa que corresponda, en un plazo

que no exceda de un (1) día hábil;

- Despachar

a correspondencia que reciba de las distintas dependencias que integran a

Gerencia General de Aduana Principal, en un plazo que no exceda de tres (3)

días hábiles;

- Recibir

y archivar en forma secuencial y ordenada los documentos relacionados con las

operaciones y servicios aduaneros procesados por las diferentes

dependencias de a Gerencia de Aduana Principal respectiva:

- Preparar

para la firma del Gerente de Aduana Principal respectivo las

certificaciones de documentos que reposan en esta División y despachadas;

- Firmar

los actos y documentos relativos a las funciones de su competencia;

- Elaborar,

ejecutar, supervisar y controlar el plan operativo de su área, de acuerdo

a los lineamientos y procedimientos estableados por

- Las

demás que le sean asignadas.

UNIDAD 2: SUJETOS DE LA ACTIVIDAD DEL

COMERCIO EXTERIOR.

2.1. LA ADUANA.

2.1.1. CLASIFICACIÓN DE LAS

ADUANAS:

Por su Jerarquía:

è Aduana Principal: La que tiene jurisdicción en

una circunscripción determinada y centraliza las funciones fiscales y

administrativas de las aduanas subalternas adscritas a ella.

è Aduanas Subalterna: La adscrita a una aduana

principal habilitada para realizar determinadas operaciones aduaneras dentro de

la respectiva circunscripción.

è Aduana Habilitada: Es la Oficina Aduanera

(principal o subalterna) autorizada por el Ministerio de Hacienda, a través de

las respectivas resoluciones, para realizar total o parcialmente las diferentes

operaciones aduaneras (importación, exportación, tránsito aduanero, cabotaje,

bultos postales, etc.). La correspondiente autorización de habilitación deberá

ser promulgada mediante la

Gaceta Oficial , y no tendrá carácter enunciativo, sino

taxativo, a menos que se indique expresamente lo contrario.

Por su Tráfico:

è Aduana de Entrada o Salida: Es la aduana por donde entran

al territorio aduanero, mercancías en transito aduanero.

è Aduana de Destino: Es la oficina aduanera por

donde termina la operación de transito aduanero.

è Aduana de Paso: Es la oficina aduanera por

donde transitan las mercancías en el curso de una operación de transito aduanero.

è Aduana de Paso de Frontera: la oficina aduanera

fronteriza, que no siendo ni la de partida ni la de destino, interviene en el

control de una operación de tránsito aduanero nacional.

2.2. EL CONSIGNATARIO O

IMPORTADOR.

Es la persona a

cuyo nombre son despachadas mercancías, es decir, es la persona a la cual se

dirige el cargamento y recibe las que otro le manda en consigna. Persona que

importa. Es el obligado ante el Fisco por la cancelación efectiva de los

impuestos y posibles sanciones en que pueda Incurrir. Su designación se

establece dentro del documento de transporte.

2.3. EL EXPORTADOR.

Es el que exporta

o comercia con el país destino del de sus negocios o actividades. Término

vinculado con la Ley

de Incentivo a la

Exportación y su Reglamento. Sujeto que traslada una

mercancía desde el país al exterior a

través de una aduana habilitada donde es sometida al régimen jurídico.

2.4. EL ARMADOR.

Es la persona que

arma el buque, que lo equipa proveyéndolo de todo lo necesario para que pueda navegar, y lo

explota comercialmente; ya sea para el transporte de pasajeros y de mercaderías,

ya sea para dedicarlo a la pesca. La condición de propietario y la de armador

puede y aun suele recaer en una misma persona: pero cabe también que sean

diferentes. Mediante el alquiler del buque. En la actualidad, por el elevado

costo de los buques, estos son casi siempre propiedad de grandes empresas

navieras, que los explotan como armadoras.

2.4.1. El Armador – Fletador

Es a persona que

arrienda un buque, en las condiciones en que se encuentre, a su propietario,

abonándole la suma fija estipulada, y se encarga de armarlo, de nombrar capitán

y de comerciar por su cuenta.

2.5. EL AGENTE NAVIERO O

AÉREO.

Es la persona

encargada de la representación de transportistas marítimos o aéreos.

2.6. EL AGENTE DE ADUANAS.

è Llamado también agente vista o

comisionista de aduanas es la persona o entidad que interviene en las

tramitaciones de aduanas, a la obtención del despacho a plaza (importación) o

para la exportación de mercaderías sometidas a inspección aduanera, que actúan

por mandato o comisión de los propietarios o consignatarios de los géneros y

que son al mismo tiempo auxiliares de la administración.

è Es toda persona (natural o

jurídica) autorizada por el Ministerio de Finanzas para actuar ante las

autoridades nacionales a nombre de cualquier interesado, en cumplimiento de un

trámite. Solicitud o procedimiento relacionado con una actividad aduanera.

2.7. EL CONSOLIDADOR.

Es la persona

natural o jurídica que tiene por oficio la consolidación de la carga, es decir,

unifica la carga de diferentes importadores para transportarla bajo su nombre y

responsabilidad desde un lugar de origen a un lugar de destino operando con

permiso del SENIAT.

2.8.1. El Almacén

Sitio que Opera

bajo permiso del SENIAT donde se recepcionan cargas para colocarlas bajo

custodia en espera de la realización del Acto de Reconocimiento, y por lo cual

el cliente cancela una tarifa.

2.8.2. Clasificación de

Almacén:

- Almacén

General de Depósito

- Almacén

IN BOND

- Almacén

Libre de Impuesto

2.9. EL RESGUARDO ADUANERO

Es el Resguardo

Nacional que ejerce funciones en la renta aduanera.

2.9.1. Resguardo Nacional

Es el cuerpo

organizado, dotado y distribuido por el Poder Ejecutivo, para la custodia de

bienes que constituyen la

Hacienda Publica Nacional, así como, para auxiliar a los

encargados de la administración o a los funcionarios de administración,

inspección y fiscalización de las rentas nacionales, e impedir, perseguir y

aprehender el contrabando y cualquier otro fraude a dichas rentas.

2.10. EL PUERTO Y/O

AEROPUERTO.

2.10.1. El Puerto

Es el lugar de la

costa, natural o artificial. abrigado de los vientos, donde fondean las naves y

se efectúan con comodidad y seguridad las operaciones de carga y descarga de

mercaderías o el embarco y el desembarco de tripulantes y pasajeros.

2.10.2. El Aeropuerto

Es el lugar

destinado a la llegada y salida de aeronaves, el cual debe estar dotado de

todos los servicios auxiliares para la navegación aérea, preparado para el

aterrizaje en cualquier circunstancia y provistos de medios de asistencia al

material y al personal navegante.

UNIDAD

3: OPERACIONES Y PROCESOS DEL COMERCIO EXTERIOR Y ADUANAS.

3.1. IMPORTACIONES.

è Es el acto o acción de

introducir a territorio nacional, por las vías habitadas (marítimas, aéreas.

terrestres o bultos postales), mercancías procedentes del exterior, previo

cumplimiento de los registros y formalidades pautadas en la Ley Orgánica de

Aduanas, su Reglamento y demás disposiciones correspondientes, vinculadas a la

materia aduanera.

è Es la entrada de cualquier

mercadería en un territorio aduanero.

è Es la operación aduanera que

consiste en fa introducción de mercancías de procedencia extranjera a un

territorio aduanero, con la intención de incorporarlas a la economía nacional’,

y para lo cual la persona interesada somete la operación al control fiscal de la

oficina aduanera respectiva.

1.1.1.

Bulto

Faltante.

è Mercancía faltante. Es la mercancía por unidad de

embalaje (caja. paleta, entre otros) descargada de menos. Los bultos faltantes

se pueden determinar por el manifiesto de carga y los conocimientos de

embarque.

è Son aquellas mercancías que,

una vez terminada la confrontación general de los cargamentos, no aparecen en

los arrumajes de los almacenes, pero si figuran en el manifiesto de carga respectivo.

1.1.2.

Bultos

Sobrantes.

Son aquellas

mercancías que, una vez terminada la confrontación general de los cargamentos,

aparecen de más, sobre las anotadas en el Manifiesto de Carga (Sobordo). El

Jefe de la Oficina

Aduanera autorizara el reembarque de dichas mercancías dentro

de los tres (3) cijas hábiles siguientes al recibo de la declaración. La

nacionalización de las mercancías descargadas de más sólo podrá efectuarse

cuando ellas correspondan a cargamentos manifestados en vehículos que llegasen

al país posteriormente, dentro del plazo autorizado para efectuar el

reembarque, por quien demuestre ser su legítimo propietario.

3.2. EXPORTACIONES.

è Es el envío de mercaderías o

productos del país propio, o del que se mencione, a otro distinto.

è Es el despacho de mercancías

de un país hacia el extranjero, para uso o consumo definitivo.

è Es la salida de cualquier

mercadería de un territorio aduanero.

è Es la operación mediante a

cual se extraen del territorio aduanero, mercancías de procedencia nacional

(nacional y nacionalizada), a cuyo fin el exportador somete dicha operación al

control fiscal de la oficina aduanera respectiva.

è Es la operación aduanera que

supone una salida de mercancía o servicios fuera de un país y que produce como

contrapartida una entrada de divisas”.

3.2.1. Exportación Directa: Exporta quien produce. Es el

empresario productor quien realiza todo el esfuerzo en investigación y conocimiento

de los mercados externos, establece los

contactos comerciales y plantea las negociaciones, obtiene los pedidos y

desarrolla las operaciones necesarias para efectuar finalmente la exportación.

También se obliga a fijar las condiciones de pago y a vigilar que estas se

cumplan bajo los términos negociados, a realizar el cobro evitando al máximo

los riesgos inherentes a esta Operación.

3,2.2. Exportaciones No

Tradicionales:

En Venezuela, son denominadas así porque excluyen a las exportaciones de

petróleo, hierro y derivados, productos que han constituido la base tradicional

de los ingresos por exportación en Venezuela.

3.3. TRÁNSITO ADUANERO.

è Es el régimen aduanero

aplicable, a los efectos de la

Ley Orgánica de Aduanas, a las mercancías transportadas de

una oficina aduanera a otra de una de partida a una de destino bajo control

aduanero.

è Es el paso legal y voluntario,

por territorio aduanero nacional de mercaderías extranjeras, destinadas a su

consumo en otro territorio aduanero.

3.3.1 Tránsito Aduanero

Internacional.

Es la operación en

la cual solo se efectúa en el territorio nacional el paso de las mercancías.

3.3.2. Tránsito Aduanero

Nacional.

La operación en a

cual la aduana de partida o de destino es una aduana nacional.

3.4. REEXPORTACIONES.

Es la salida legal

del territorio aduanero nacional, de mercancías extranjeras, las cuales por

diferentes circunstancias deben retirarse del país dentro del lapso del 30 días

continuos más cinco (5) días hábiles, y condicionado a no iniciarse el proceso

de nacionalización.

3.5. REIMPORTACIONES.

Son las mercancías

que han sido exportadas y devueltas a país mediante los trámites de

nacionalización correspondientes. Dichas mercancías no causaren impuestos de

importación ni le serán aplicables los requisitos y obligaciones que rijan para

la importación siempre que ocurra alguna circunstancia. El plazo para la

reimportación será de seis (6) meses contados desde la fecha de su exportación.

3.5.1. Solicitud de Permiso de

Reimportación

OBJETIVO

Obtener el permiso

para reimportar mercancías de exportación que deban retomar al territorio

aduanero nacional’ por no haber encontrado mercado en el exterior o por otras

circunstancias especiales debidamente justificadas, previo el cumplimiento de

las formalidades legales establecidas en el artículo 39 de a Ley Orgánica de

Aduanas, en concordancia con los artículos 108 al 112 de su Reglamento.

3.6. ABANDONO LEGAL.

Es el que se

produce cuando el consignatario o exportador no haya aceptado la consignación o

cuando no haya declarado o retirado las mercancías dentro de los treinta (30)

días continuos a partir del vencimiento del plazo establecido en a ley (5 días

hábiles) o partir de la fecha de reconocimiento.

3.6.1. Abandono Voluntario.

Es la

manifestación escrita e irrevocable formulada a la aduana por e! consignatario

o exportador, con el objeto de renunciar en favor del Fisco Nacional a su

derecho sobre la mercancía.

3.7. TRASLADOS

Es el paso de una

mercancía de la zona primaria hasta un almacén fuera de la zona primaria,

previa autorización de la aduana y garantía (fianza o depósito previo).

3.8. TRANSFERENCIA

Es el paso de una

mercancía desde un almacén hasta otro almacén dentro de la zona primaria,

previa autorización de la aduana.

3.9. TRANSBORDOS

Es el traslado de

mercancías efectuada bajo control aduanero en una misma aduana, desde una

unidad de transporte a otra, o a la misma en distinto viaje, incluida su descarga a tierra para continuar

su destino.

3.10. BULTOS POSTALES

è Se designa la forma o medio

usado internacionalmente para el intercambio recíproco de mercancías o efectos

sujetos al pago de impuestos aduaneros, con intervención del correo, ya sea por

vía marítima, aérea o terrestre, entre los países que hayan solicitado su

admisión y se tenga en calidad de miembros de la Unión Postal Universal.

è Comprende la operación

aduanera de importación y exportación de mercancía por correo y se regirá por

la ley.

3.11. COURIER

Es un Servicio de

Mensajería internacional “Courier” el cual, comprende el transporte expreso de

correspondencia, documentos y encomiendas, consignados a una Empresa Operadora

de Mensajería Internacional “Courier”, para ser entregados a terceras personas

bajo modalidad de “puerta a puerta”, por vía aérea, terrestre, marítima o

mensajería a bordo, mediante el sistema de carga agrupada para ser aduana o

desaduanada rápidamente y con prioridad debido a la naturaleza y urgencia del

envío.

3.12. ENVÍOS URGENTES

Son las mercancías que deben ser

desaduanadas rápidamente y con prioridad, en razón de su naturaleza o porque

responden a una urgencia debidamente justificada.

3.13. DESCARGAS DIRECTAS.

Es toda aquellas

mercancías exceptuada de permanecer depositadas en las zonas de almacenamiento

debido a su condición de peligrosidad o por ser un producto perecedero que deba

ser descargados directamente.

3.14. EL CABOTAJE.

è Es el tráfico marítimo,

fluvial, lacustre y aéreo de mercancías y equipajes nacionales o nacionalizada,

entre diversos lugares del Territorio del país, efectuado en vehículos de

matrícula nacional, salvo que el Ministerio de Finanzas disponga o contrario,

de acuerdo con el procedimiento que señala el Reglamento de la Ley Orgánica de

Aduanas.

è Es el paso voluntario y legal,

de mercaderías nacionales o nacionalizadas, entre puntos ubicados en el

Territorio Aduanero Nacional.